住宅を購入する際、火災保険を検討する方は多いと思います。

新築住宅に限らず住宅を購入したときはほとんどの方が入り、万が一に備える火災保険。なんとなく知っているだけの方もいらっしゃると思います。そこで、今回は火災保険について簡単にお話ししたいと思います。

火災保険は、火災だけではなく、台風、雷、水害などの自然災害による損害や、盗難や破損など日常生活による損害も補償することができ、私たちの生活を守ってくれる保険です。

近年、規模が大きな自然災害が発生しやすくなってきていると言われており、想像がつかない自然災害に遭遇してしまう可能性もあることを考えると、補償内容を見直したり考えることはとても大切です。とはいえ、保険料も気になるところ。補償は手厚くしたいけれど、考え出したらキリがないですよね。お住まいの住環境やライフプランなどにあわせて、必要性の高い補償を中心に設定しましょう。

住宅の火災保険は最長10年

火災保険は長期契約割引があり、契約時の費用は大きくなりますが、長期契約の一括払いをするほどその割引率は大きくなります。火災保険の契約は1年から10年の間で選ぶことができるので、支払額や補償期間、内容の見直しのタイミングなど、ご自身のライフプランとあわせながら検討しましょう。

火災保険に入るタイミングは

住宅の引き渡し日から補償を開始させたいですよね。そのためには、引渡し日に間に合うように火災保険の契約手続きを始める必要があります。不動産会社の担当者と住宅ローンの融資日などの調整をしたうえで引渡し日を確定するので、引渡し日がわかり次第手続きを進めていくとよいでしょう。

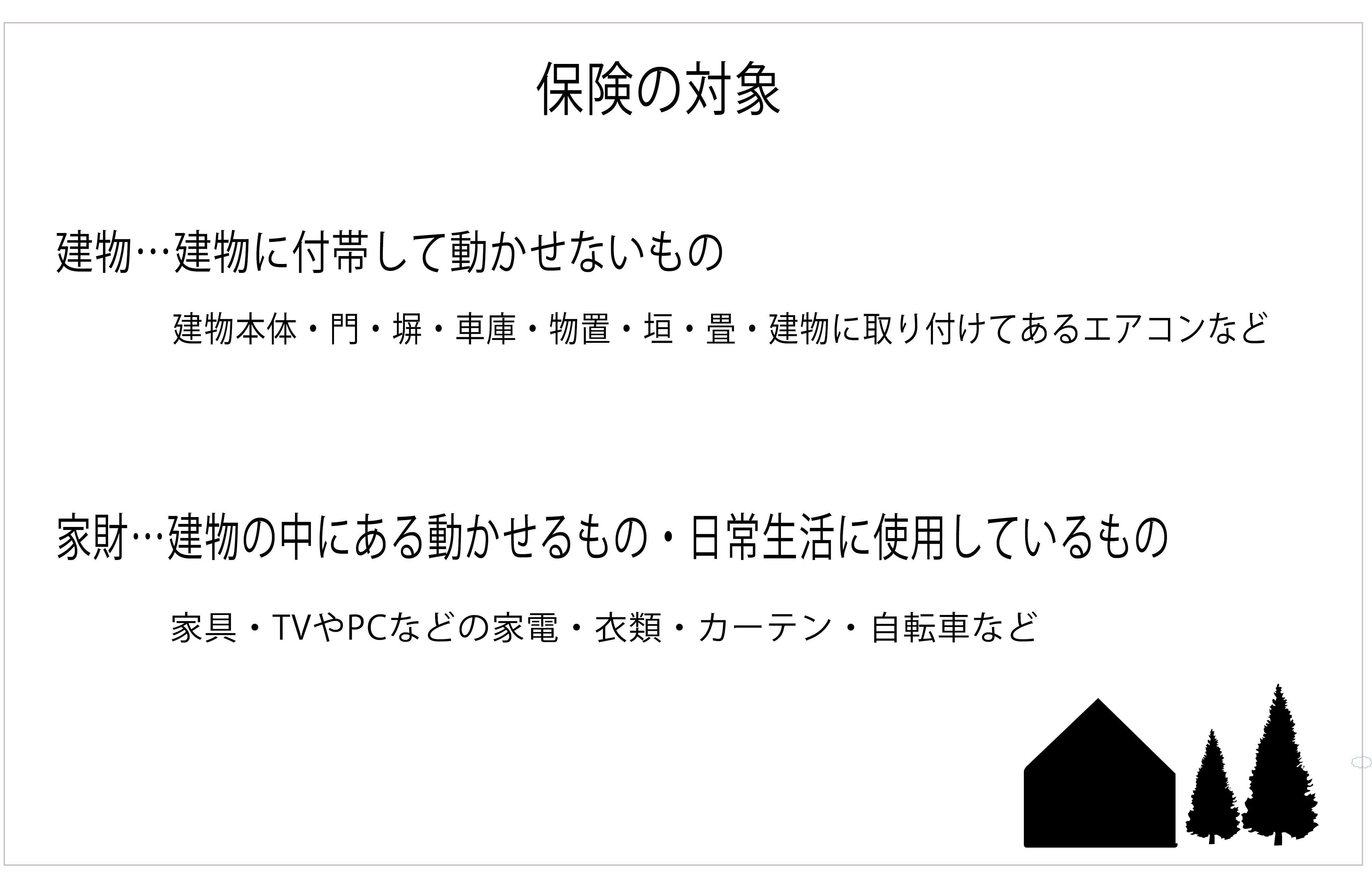

保険の対象を決める

『保険の対象』とは補償される対象物のことを言い、火災保険では、『建物のみ』『家財のみ』『建物+家財』の三種類から選びます。

・『建物』とは建物本体とその建物に付帯して動かないもの、塀・門などを含みます。

・『家財』とは建物内に収容される家具、テレビ、冷蔵庫、洋服、カーテンなど、貴重品、自転車、125cc以下の原動機付自転車も含まれます。

保険会社によって建物と家財との定義は若干違いがあるかもしれませんが、おおよそこのような区分になります。

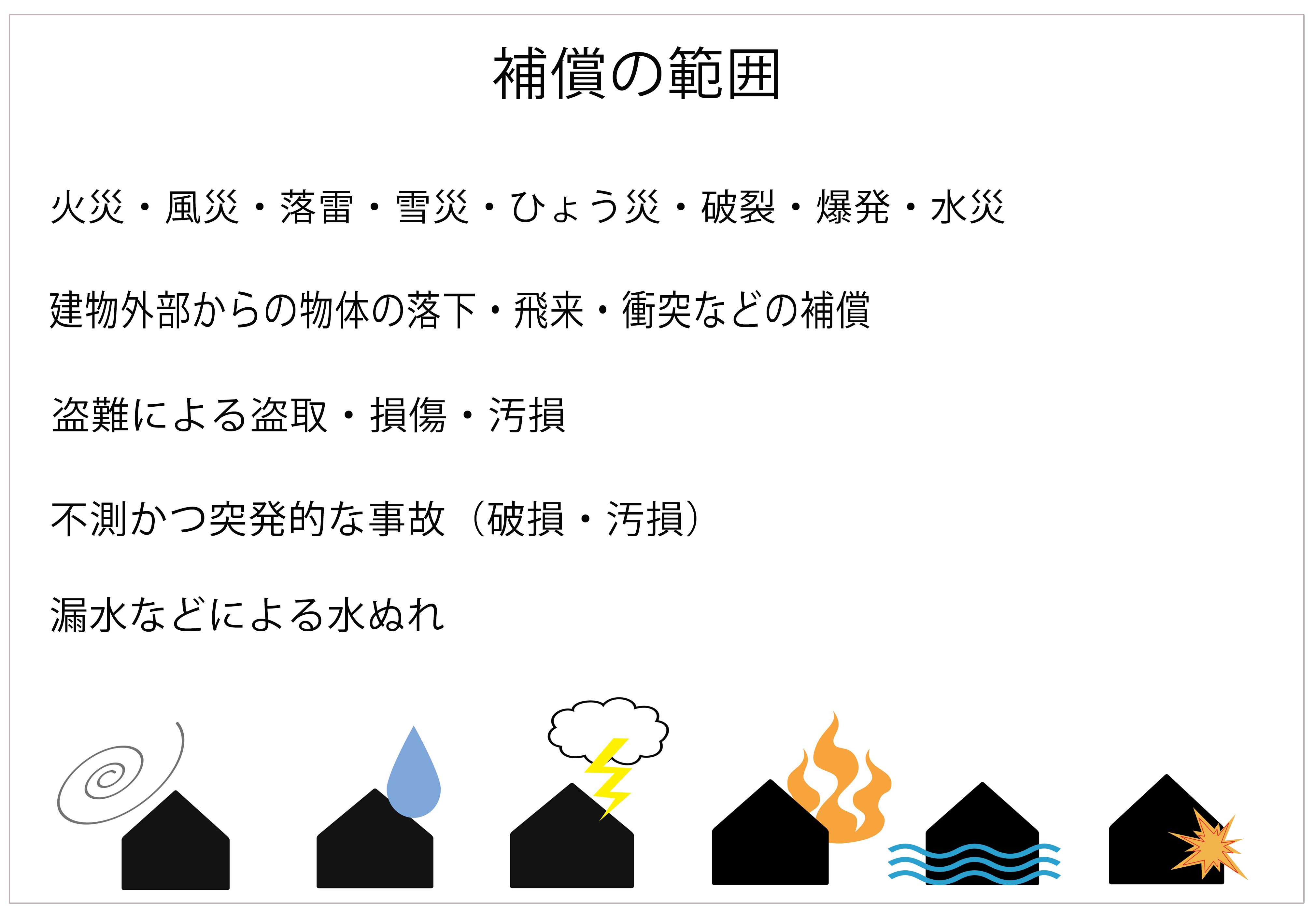

補償の範囲を決める

火災保険には、火災での補償だけでなく、様々な補償があります。どのような損害が補償されるのか一般的な補償内容を見ていきましょう。

自分にとって適切な補償はどれか、まずは必要な組み合わせなどを考えたうえで保険会社の比較や保険料を検討していくとよいかもしれません。

火災保険と地震保険の違いは

地震保険は、火災保険では補償されない「地震や噴火やそれらを原因とする損害」を補償するもので、火災保険にセットでつけることができる保険です。津波による災害も地震保険に付随されます。地震保険は単独での契約はできませんが、火災保険の契約時につけることもできますし、途中からでも必要性を感じたら付けることができます。

購入に伴いしっかりと考えたい火災保険。

いざという時に備えて暮らしを守ってくれる保険はそれぞれのご家庭によって違います。自分にとって必要な補償を見極めて、適切な補償の範囲を設定していくことが大切です。

なかなか補償内容をきちんと把握する機会も少ないかと思います。丸七住宅では、住宅に関するご相談をいつでも受け付けておりますのでお気軽にご相談ください。

は 、丸七住宅プロデュースの

は 、丸七住宅プロデュースの