住宅ローンを長期的に組んで、毎月返済していくのが一般的です。

住宅ローンを組む前までは、いったいどのくらいお金を借りられるんだろう?、そもそも借りられるのだろうか?など、なんとなくわっかているようでわからないことが多く不安なことも多いかと思います。

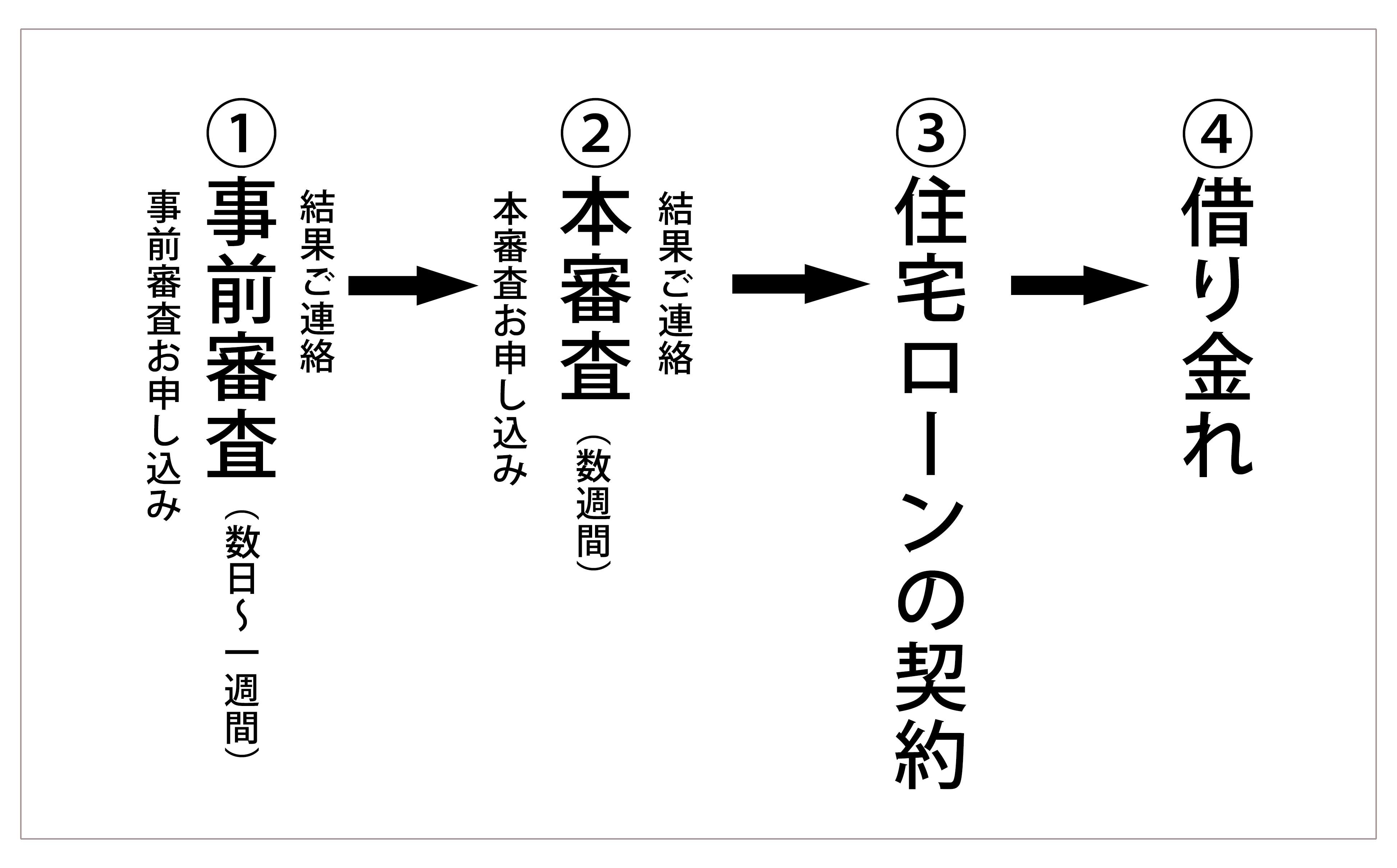

今回は、住宅ローンを組むまでの流れを簡単にお話しさせていただきます。

事前審査とは

事前審査は金融機関が簡易的に審査するもので、住宅ローンを組むための基準を満たしているかどうかの確認をするための審査です。数日から一週間ほどで結果が出ることが一般的です。基本的には物件の契約を結ぶ前であればいつでも審査を受けることができます。気に入った物件が見つかったり、すぐに購入する予定がなくても、借り入れができるかどうかの審査を知りたい時などは受けることができます。

審査をし借入可能額がわかれば、住宅の予算を設定しやすくなり、無理のない返済計画を立てることにつながります。最近では、インターネットでも申し込みが可能なところも増えてきてはいますが、金融機関の窓口で行うことが一般的です。窓口であればわからないところを直接聞くことができ安心です。

審査するときの審査項目としては、年齢、年収、勤続年数、会社の規模、他社の借り入れの有無、返済能力の有無などがあげられます。書類は身分証明書・収入証明書・物件資料の三点をはじめ、源泉徴収票コピーや運転免許証、購入したい物件の登記簿謄本などの準備が必要となります。(正社員・派遣社員・自営の方などお勤め形態によって必要書類が違うところがあるので、詳しくは担当者にご確認ください。)

事前審査は必要?

住宅ローンの契約をするまでに、事前審査と本審査を行いますが、なぜ審査を2回も行うのか、それには理由があります。

物件の売買契約が完了した後に、住宅ローンの審査に通らなかったとなると物件購入の資金が確保できず物件購入できません。売買契約は白紙に戻り、これまで時間をかけて準備していたことが水の泡になってしまいます。このような事態を避けるため、不動産会社では、事前審査に通ってから売買契約を行うのが一般的な流れとなってまいす。

事前審査に通らないこともある?

金融機関の方が確認できる『個人信用情報』というデータベースがありますが、そこに、金融事故(延滞・債務整理・自己破産など)があるという記載がされることを、“ブラックリストにのる”といわれます。この金融事故がある方は「ローンを組んでも返してくれないかも」という判断をされ、事前審査で落ちてしまうこともあります。

では、その金融事故はどんなものがあるかというと、身近な例では、クレジットカードの支払いが遅れた、携帯電話本体の分割支払いが遅れたなどがあげられます。たまたま残高不足で引き落としできなかったという場合でも、個人信用情報に延滞の記録が残る可能性があります。金額の大小にかかわらず、支払期日を守ることは信用を保つ当たり前のことであり、住宅ローン審査に影響するとても大切なことなのでくれぐれもお気を付けください。

正式な申し込みとなる本審査

本審査は事前審査が通ると受けることができ、保証会社がより詳細な審査を行い結果が出るまで数週間ほどかかります。正式な申し込みとなるため、事前審査で提出した書類のコピーでなく、原本でご用意いただきます。さらに、住民票や印鑑証明、売買契約書なども必要となります。また押印は実印で行うので、本審査までに印鑑登録を済ませておくことが必要です。

借入額の目安は?

実際の借入額は各金融機関の審査によって決まります。一般的に住宅ローンの借入額の目安として、毎年の返済額が年収の20~30%程度がよいと言われています。住宅を購入する際によく頭金を2割入れるのが理想といわれますが、最近では購入価額(建設費)の100%まで融資をする商品も多く存在します。頭金の支払いは、売買契約から引き渡しまでの間に行います。頭金とは自己資金で支払う部分のことで手持ちの資金や親からの資金援助など、住宅ローン借り入れ以外の方法で手配するお金です。頭金が大きいとその分住宅ローンの支払額は減り、ローンが少なければ支払う利息も少なくなります。

住宅購入にかかる費用とは?

住宅購入にかかる費用は、物件価格の他に初期費用としてマイホーム購入の時に支払う手付金や仲介手数料、住宅ローンを申し込むときに支払う借り入れ手数料、印紙代のほか、不動産取得税や登記費用、固定資産税、引っ越し費用などがあげられます。 引っ越し代や不動産取得税など住宅ローンに含むことが難しい費用もあるので、事前に諸費用を見積もりしたうえで現金や振り込みできるようにしておくことが必要です。また、自己資金で用意が難しい場合は、住宅ローンの借入額にどこまで含むことができるか金融機関や不動産会社に相談してみるとよいと思います。

月々の支払額は、金融機関のHPにあるローンシミュレーションを活用し事前に調べてみるのもいいですね。(弊社HPでもシミュレーションできますのどうぞご活用ください。丸七住宅株式会社ローンシミュレーション)

探していた住みたい家や理想の家に出会ったとき、スムーズに購入するためにも住宅ローンの流れを知っておくことは大切です。

丸七住宅では住宅ローンについてのご相談をいつでも受付しておりますので、お気軽におたずねください。

は 、丸七住宅プロデュースの

は 、丸七住宅プロデュースの